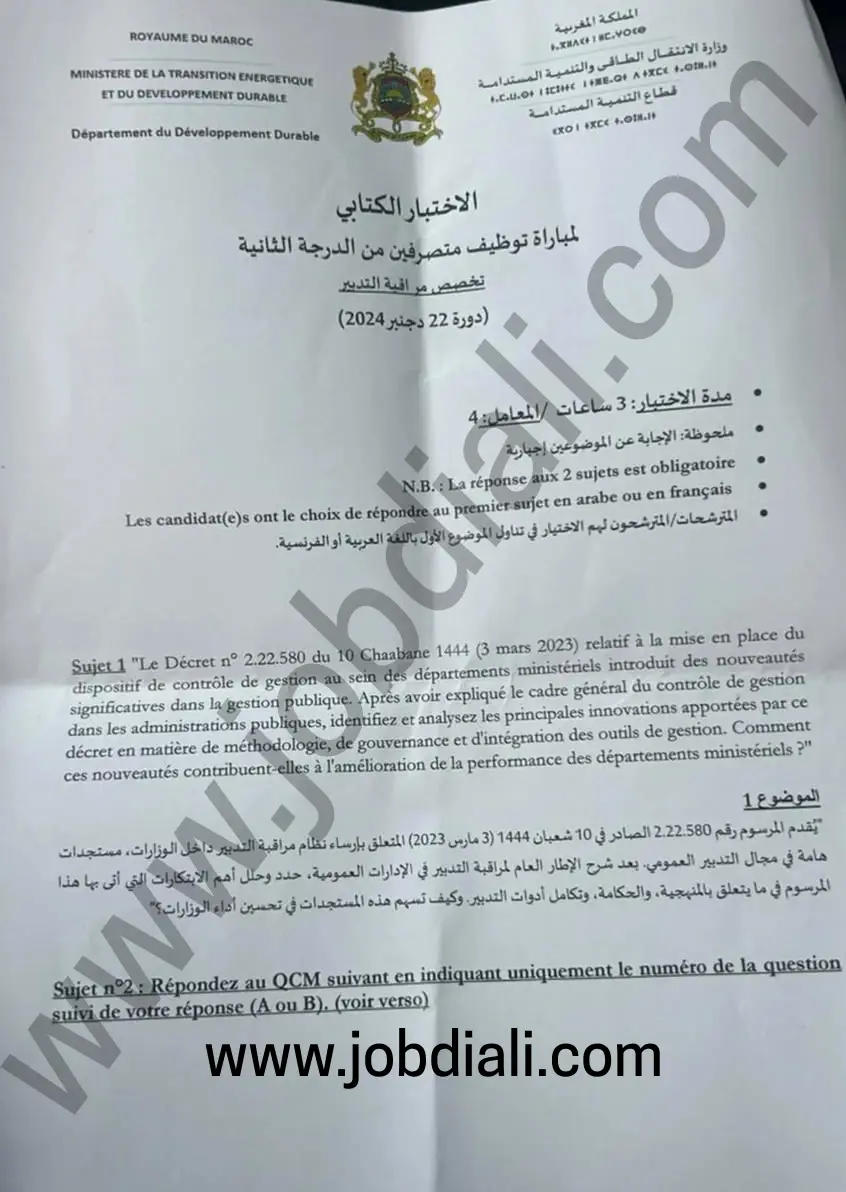

Ministère de la Transition énergétique et du Développement durable – Département du Développement durable

وزارة الانتقال الطاقي والتنمية المستدامة – قطاع التنمية المستدامة

الاختبار الكتابي لمباراة توظيف متصرفين من الدرجة الثانية

تخصص مراقبة التدبير

(دورة 22 دجنبر 2024)

مدة الاختبار: 3 ساعات

المعامل: 4

Concours Administrateur 2ème grade

Spécialité : Contrôle de gestion

Date: 22-12-2024

ملحوظة: الإجابة عن الموضوعين إجبارية

N.B.: La réponse aux 2 sujets est obligatoire

Les candidat(e)s ont le choix de répondre au premier sujet en arabe ou en français

المترشحات/ المترشحون لهم الاختيار في تناول الموضوع الأول باللغة العربية أو الفرنسية.

Sujet 1

« Le Décret n° 2.22.580 du 10 Chaabane 1444 (3 mars 2023) relatif à la mise en place du dispositif de contrôle de gestion au sein des départements ministériels introduit des nouveautés significatives dans la gestion publique. Après avoir expliqué le cadre général du contrôle de gestion dans les administrations publiques, identifiez et analysez les principales innovations apportées par ce décret en matière de méthodologie, de gouvernance et d’intégration des outils de gestion. Comment ces nouveautés contribuent-elles à l’amélioration de la performance des départements ministériels ? »

الموضوع 1

يُقدم المرسوم رقم 2.22.580 الصادر في 10 شعبان 1444 (3) مارس (2023) المتعلق بإرساء نظام مراقبة التدبير داخل الوزارات مستجدات هامة في مجال التدبير العمومي. بعد شرح الإطار العام لمراقبة التدبير في الإدارات العمومية، حدد وحلل أهم الابتكارات التي أتى بها هذا المرسوم في ما يتعلق بالمنهجية والحكامة وتكامل أدوات التدبير وكيف تسهم هذه المستجدات في تحسين أداء الوزارات؟ »

Sujet n°2: Répondez au QCM suivant en indiquant uniquement le numéro de la question suivi de votre réponse (A ou B).

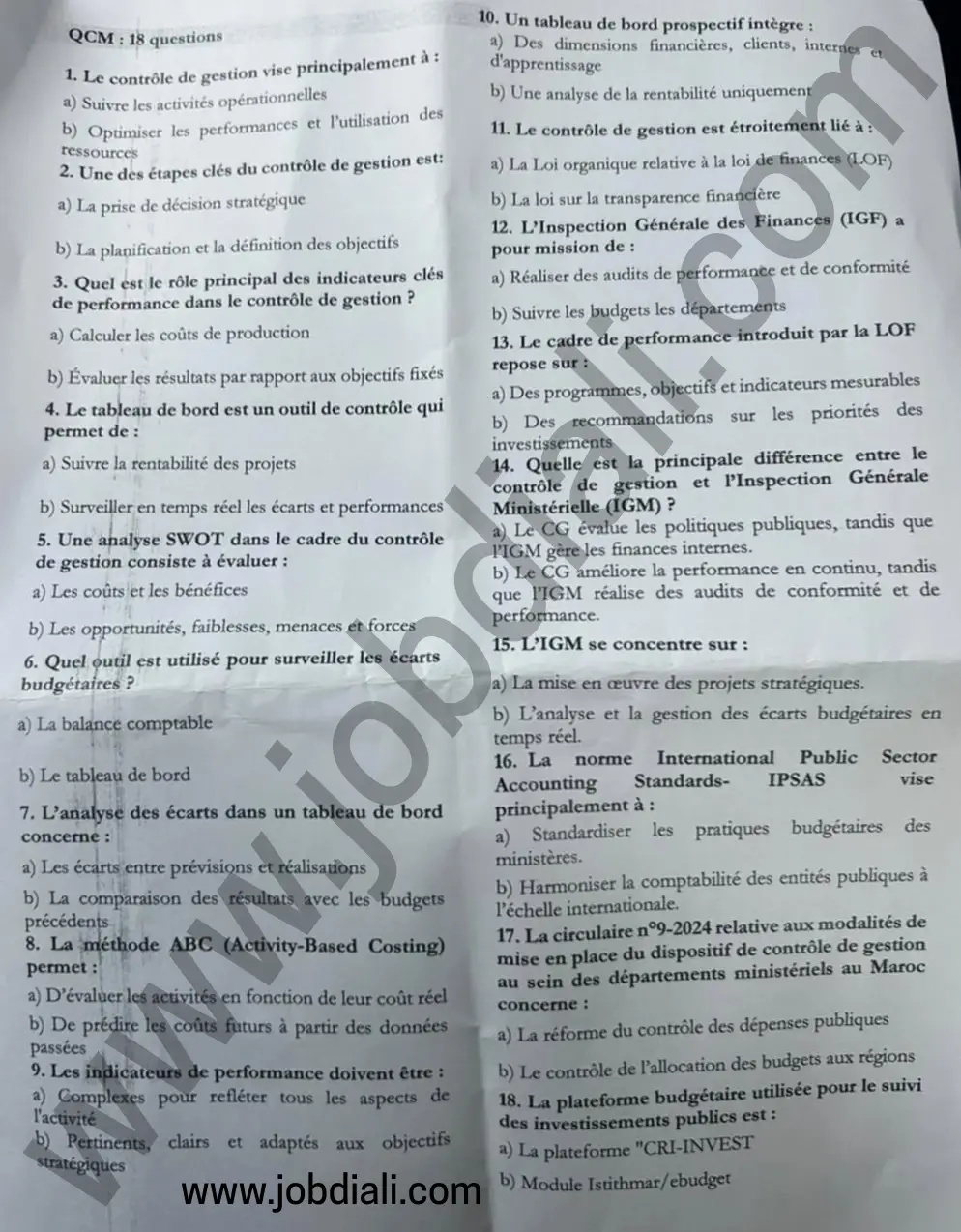

QCM: 18 questions

1. Le contrôle de gestion vise principalement à :

a) Suivre les activités opérationnelles

b) Optimiser les performances et l’utilisation des ressources

2. Une des étapes clés du contrôle de gestion est:

a) La prise de décision stratégique

b) La planification et la définition des objectifs

3. Quel est le rôle principal des indicateurs clés de performance dans le contrôle de gestion?

a) Calculer les coûts de production

b) Évaluer les résultats par rapport aux objectifs fixés

4. Le tableau de bord est un outil de contrôle qui permet de:

a) Suivre la rentabilité des projets

b) Surveiller en temps réel les écarts et performances

5. Une analyse SWOT dans le cadre du contrôle de gestion consiste à évaluer :

a) Les coûts et les bénéfices

b) Les opportunités, faiblesses, menaces et forces

6. Quel outil est utilisé pour surveiller les écarts budgétaires ?

a) La balance comptable

b) Le tableau de bord

7. L’analyse des écarts dans un tableau de bord concerne:

a) Les écarts entre prévisions et réalisations

b) La comparaison des résultats avec les budgets précédents

8. La méthode ABC (Activity-Based Costing) permet :

a) D’évaluer les activités en fonction de leur coût réel

b) De prédire les coûts futurs à partir des données passées

9. Les indicateurs de performance doivent être :

a) Complexes pour refléter tous les aspects de l’activité

b) Pertinents, clairs et adaptés aux objectifs stratégiques

10. Un tableau de bord prospectif intègre :

a) Des dimensions financières, clients, internes et d’apprentissage

b) Une analyse de la rentabilité uniquement

11. Le contrôle de gestion est étroitement lié à :

a) La Loi organique relative à la loi de finances (LOF)

b) La loi sur la transparence financière

12. L’Inspection Générale des Finances (IGF) a pour mission de :

a) Réaliser des audits de performance et de conformité

b) Suivre les budgets les départements

13. Le cadre de performance introduit par la LOF repose sur :

a) Des programmes, objectifs et indicateurs mesurables

b) Des recommandations sur les priorités des investissements

14. Quelle est la principale différence entre le contrôle de gestion et l’Inspection Générale Ministérielle (IGM)?

a) Le CG évalue les politiques publiques, tandis que l’IGM gère les finances internes.

b) Le CG améliore la performance en continu, tandis que l’IGM réalise des audits de conformité et de performance.

15. L’IGM se concentre sur :

a) La mise en œuvre des projets stratégiques.

b) L’analyse et la gestion des écarts budgétaires en temps réel.

16. La norme International Public Sector Accounting Standards- IPSAS vise principalement à :

a) Standardiser les pratiques budgétaires des ministères.

b) Harmoniser la comptabilité des entités publiques à l’échelle internationale.

17. La circulaire n°9-2024 relative aux modalités de mise en place du dispositif de contrôle de gestion au sein des départements ministériels au Maroc concerne :

a) La réforme du contrôle des dépenses publiques

b) Le contrôle de l’allocation des budgets aux régions

18. La plateforme budgétaire utilisée pour le suivi des investissements publics est:

a) La plateforme « CRI-INVEST

b) Module Istithmar/ebudget

Aidez-nous à mieux vous aider

Partagez avec nous des concours, rapports, cours, des conseils...

CONTRIBUER AU SITE

{kind=link}