Ministère de l’Agriculture de la Pêche Maritime du Développement Rural et des Eaux et Forêts

وزارة الفلاحة والصيد البحرية و التنمية القروية والمياه والغابات

Exemple Concours de Recrutement d’un Administrateur 2ème grade

مباراة توظيف متصرف من الدرجة الثانية بتاريخ 8 شتنبر 2024

Concours pour le recrutement des administrateurs de deuxième grade

Session du 08-09-2024

Option : Audit et Contrôle de Gestion

Durée : 4 heures

Coefficient : 4

I/ Réponde obligatoirement à la Question 1 et traiter un sujet au choix de la question II

Question 1: QCM (12 pts) : répondre à toutes les questions du QCM

Cocher la /les réponse(s) juste(s), Sachant que :

- Une ou plusieurs réponses restent possibles pour une même question.

- Toute réponse de moins ou de plus est considérée comme une erreur.

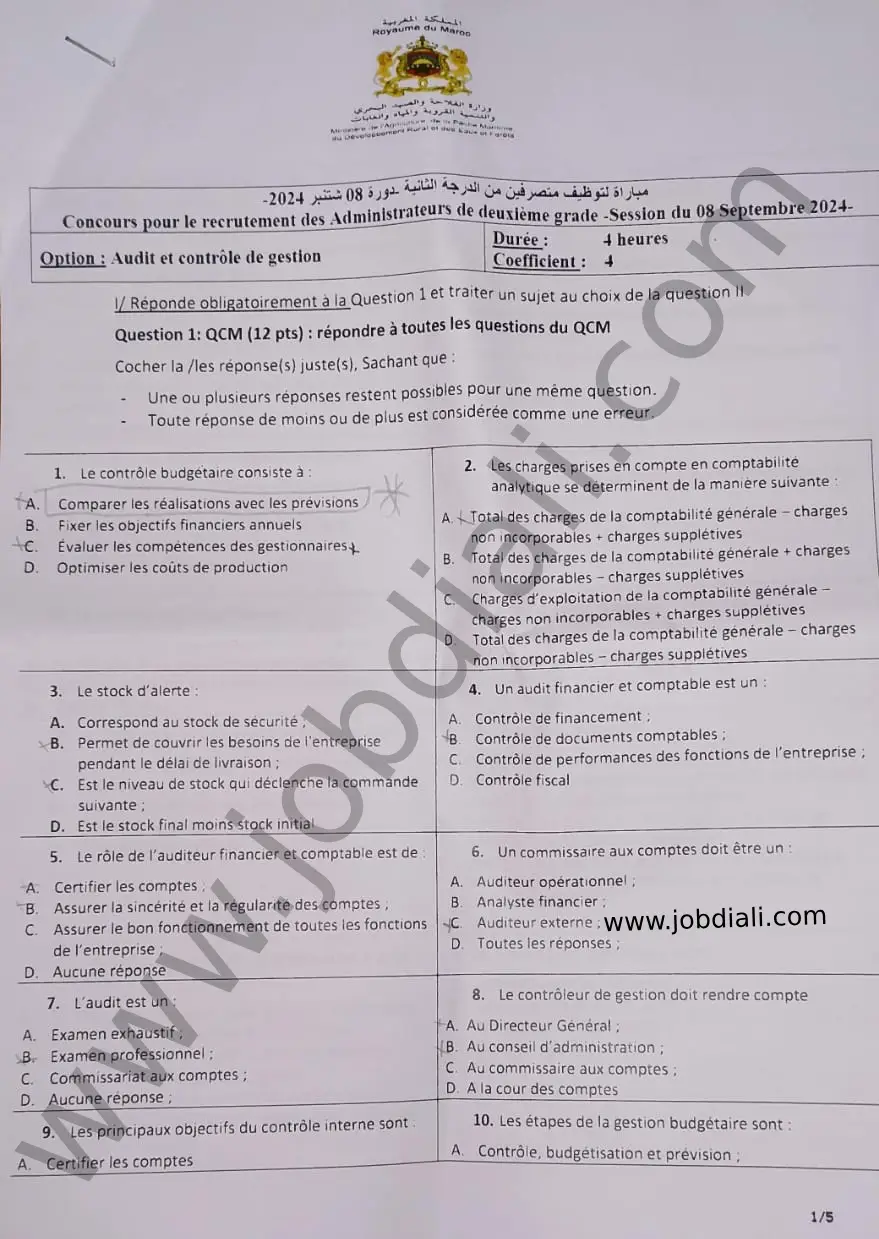

1. Le contrôle budgétaire consiste à :

- A. Comparer les réalisations avec les prévisions

- B. Fixer les objectifs financiers annuels.

- C. Évaluer les compétences des gestionnaires

- D. Optimiser les coûts de production

2. Les charges prises en compte en comptabilité analytique se déterminent de la manière suivante :

- A. Total des charges de la comptabilité générale – charges non incorporables + charges supplétives

- B. Total des charges de la comptabilité générale + charges non incorporables – charges supplétives

- C. Charges d’exploitation de la comptabilité générale – charges non incorporables + charges supplétives

- D. Total des charges de la comptabilité générale – charges non incorporables – charges supplétives

3. Le stock d’alerte :

- A. Correspond au stock de sécurité ;

- B. Permet de couvrir les besoins de l’entreprise pendant le délai de livraison ;

- C. Est le niveau de stock qui déclenche la commande suivante :

- D. Est le stock final moins stock initial

4. Un audit financier et comptable est un :

- A. Contrôle de financement ;

- B. Contrôle de documents comptables ;

- C. Contrôle de performances des fonctions de l’entreprise ;

- D. Contrôle fiscal

5. Le rôle de l’auditeur financier et comptable est de :

- A. Certifier les comptes ;

- B. Assurer la sincérité et la régularité des comptes ;

- C. Assurer le bon fonctionnement de toutes les fonctions de l’entreprise ;

- D. Aucune réponse

6. Un commissaire aux comptes doit être un :

- A. Auditeur opérationnel ;

- B. Analyste financier ;

- C. Auditeur externe ;

- D. Toutes les réponses ;

7. L’audit est un :

- A. Examen exhaustif ;

- B. Examen professionnel ;

- C. Commissariat aux comptes ;

- D. Aucune réponse ;

8. Le contrôleur de gestion doit rendre compte

- A. Au Directeur Général ;

- B. Au conseil d’administration ;

- C. Au commissaire aux comptes ;

- D. A la cour des comptes.

9. Les principaux objectifs du contrôle interne sont :

- A. Certifier les comptes

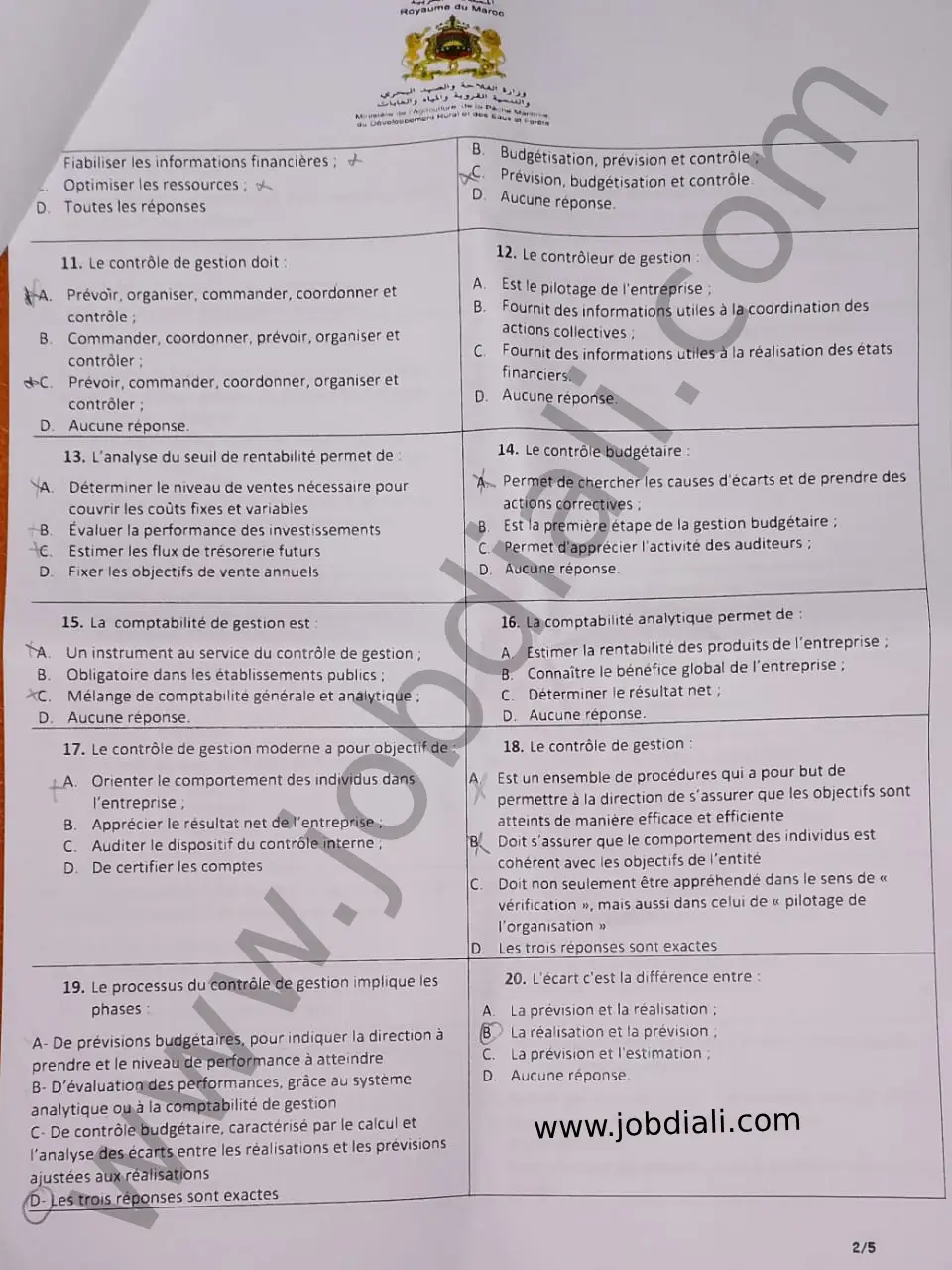

- B. Fiabiliser les informations financières ;

- C. Optimiser les ressources ;

- D. Toutes les réponses.

10. Les étapes de la gestion budgétaire sont :

- A. Contrôle, budgétisation et prévision ;

- B. Budgétisation, prévision et contrôle ;

- C. Aucune réponse.

11. Le contrôle de gestion doit :

- A. Prévoir, organiser, commander, coordonner et contrôle ;

- B. Commander, coordonner, prévoir, organiser et contrôler ;

- C. Prévoir, commander, coordonner, organiser et contrôler ;

- D. Aucune réponse.

12. Le contrôleur de gestion :

- A. Est le pilotage de l’entreprise ;

- B. Fournit des informations utiles à la coordination des actions collectives ;

- C. Fournit des informations utiles à la réalisation des états financiers ;

- D. Aucune réponse.

13. L’analyse du seuil de rentabilité permet de :

- A. Déterminer le niveau de ventes nécessaire pour couvrir les coûts fixes et variables

- B. Évaluer la performance des investissements

- C. Estimer les flux de trésorerie futurs

- D. Fixer les objectifs de vente annuels

14. Le contrôle budgétaire :

- A. Permet de chercher les causes d’écarts et de prendre des actions correctives ;

- B. Est la première étape de la gestion budgétaire ;

- C. Permet d’apprécier l’activité des auditeurs ;

- D. Aucune réponse.

15. La comptabilité de gestion est :

- A. Un instrument au service du contrôle de gestion ;

- B. Obligatoire dans les établissements publics ;

- C. Mélange de comptabilité générale et analytique ;

- D. Aucune réponse.

16. La comptabilité analytique permet de :

- A. Estimer la rentabilité des produits de l’entreprise ;

- B. Connaître le bénéfice global de l’entreprise ;

- C. Déterminer le résultat net ;

- D. Aucune réponse.

17. Le contrôle de gestion moderne a pour objectif de :

- A. Orienter le comportement des individus dans l’entreprise ;

- B. Apprécier le résultat net de l’entreprise ;

- C. Auditer le dispositif du contrôle interne ;

- D. De certifier les comptes

18. Le contrôle de gestion :

- A. Est un ensemble de procédures qui a pour but de permettre à la direction de s’assurer que les objectifs sont atteints de manière efficace et efficiente

- B. Doit s’assurer que le comportement des individus est cohérent avec les objectifs de l’entité

- C. Doit non seulement être appréhendé dans le sens de << vérification », mais aussi dans celui de « pilotage de l’organisation >>

- D. Les trois réponses sont exactes

19. Le processus du contrôle de gestion implique les phases :

- A. De prévisions budgétaires, pour indiquer la direction à prendre et le niveau de performance à atteindre

- B. D’évaluation des performances, grâce au système analytique ou à la comptabilité de gestion

- C. De contrôle budgétaire, caractérisé par le calcul et l’analyse des écarts entre les réalisations et les prévisions ajustées aux réalisations

- D. Les trois réponses sont exactes

20. L’écart, c’est la différence entre :

- A. La prévision et la réalisation ;

- B. La réalisation et la prévision ;

- C. La prévision et l’estimation ;

- D. Aucune réponse

21. Le benchmarking est :

- A. Une méthode de diagnostic et d’analyse qui consiste à se comparer aux meilleurs ;

- B. Une méthode de diagnostic et d’analyse de la concurrence ;

- C. Une méthode de calcul des coûts complets ;

- D. Une comparaison des résultats hors taxe.

22. Les charges supplétives :

- A. Ont pour effet de diminuer le résultat analytique ;

- B. Doivent être retranchées du résultat global analytique pour retrouver le résultat de la comptabilité générale ;

- C. Ont pour effet d’augmenter le résultat analytique ;

- D. Aucune réponse.

23. Le coût de production des produits finis :

- A. Se compose du coût d’achat des matières premières achetées + charges directes de production + charges indirectes de production

- B. Se compose du coût d’achat des matières premières achetées + charges directes de production – charges indirectes de production

- C. Se compose du coût d’achat des matières premières consommées charges directes de production + charges indirectes de production

- D. Toutes les réponses

24. Les entrées en stock des produits finis s’évaluent :

- A. Au coût de revient

- B. Au coût de production

- C. Au coût de distribution

- D. Au coût d’achat

25. Les entrées en stock des matières premières, des marchandises et des approvisionnements s’évaluent :

- A. Au coût de production ;

- B. Au coût d’achat

- C. Au prix d’achat

- D. Au coût de distribution.

26. Les méthodes d’évaluation des sorties de stocks autorisées en comptabilité générale sont :

- A. La méthode du CMUP (Coût Moyen Unitaire Pondéré)

- B. La méthode du LIFO (Last In, First Out: Dernier Entré, Premier Sortie);

- C. La méthode du coût standard

- D. Aucune réponse

27. Le seuil de rentabilité peut être estimé :

- A. En coûts

- B. Par une date

- C. en résultat net

- D. En qualité.

28. Le recours à la sous-traitance a pour effet :

- A. D’augmenter les coûts variables

- B. D’augmenter les coûts fixes

- C. D’augmenter la marge sur coûts variables

- D. De diminuer les coûts variables.

29. D’une période à l’autre, le taux de marge sur coût variable d’un produit a diminué. On en déduit :

- A. Une baisse du coût variable unitaire

- B. Une baisse du prix de vente unitaire du produit

- C. Une baisse du nombre de produits vendus

- D. Une augmentation des frais fixes

30. L’audit interne a pour principal objectif :

- A. Améliorer les performances de l’entreprise

- B. Détecter les fraudes

- C. Assurer la conformité aux procédures

- D. Garantir la transparence financière.

31. Le document clé utilisé pour planifier les missions d’audit interne est :

- A. La charte d’audit

- B. Le plan d’audit annuel

- C. Le rapport d’audit

- D. La matrice de risque

32. En audit interne, le principe d’indépendance signifie que l’auditeur interne :

- A. Ne doit pas avoir de relations personnelles avec les audités

- B. Doit rendre compte directement au conseil d’administration

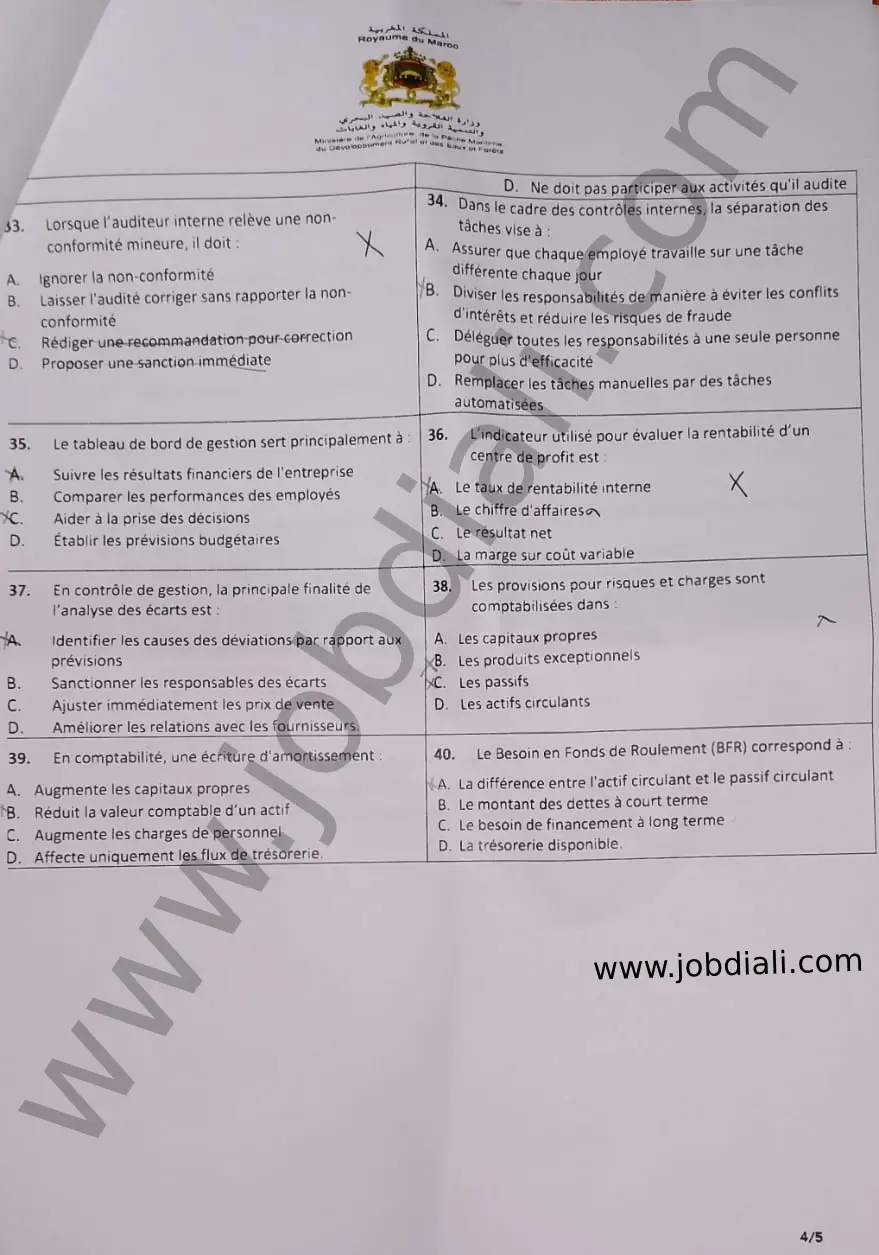

- C. Peut effectuer des missions sans se conformer aux normes d’audit

33. Lorsque l’auditeur interne relève une non-conformité mineure, il doit :

- A. Ignorer la non-conformité

- B. Laisser l’audité corriger sans rapporter la non-conformité

- C. Rédiger une recommandation pour correction

- D. Proposer une sanction immédiate

34. Dans le cadre des contrôles internes, la séparation des tâches vise à :

- A. Assurer que chaque employé travaille sur une tâche différente chaque jour

- B. Diviser les responsabilités de manière à éviter les conflits d’intérêts et réduire les risques de fraude

- C. Déléguer toutes les responsabilités à une seule personne pour plus d’efficacité

- D. Remplacer les tâches manuelles par des tâches automatisées

35. Le tableau de bord de gestion sert principalement à :

- A. Suivre les résultats financiers de l’entreprise

- B. Comparer les performances des employés

- C. Aider à la prise des décisions

- D. Établir les prévisions budgétaires

36. L’indicateur utilisé pour évaluer la rentabilité d’un centre de profit est :

- A. Le taux de rentabilité interne

- B. Le chiffre d’affires

- C. Le resultat net

- D. La marge sur coût variable

37. En contrôle de gestion, la principale finalité de l’analyse des écarts est:

- A. Identifier les causes des déviations par rapport aux prévisions

- B. Sanctionner les responsables des écarts

- C. Ajuster immédiatement les prix de vente

- D. Améliorer les relations avec les fournisseurs.

38. Les provisions pour risques et charges sont comptabilisées dans :

- A. Les capitaux propres

- B. Les produits exceptionnels

- C. Les passifs

- D. Les actifs circulants

39. En comptabilité, une écriture d’amortissement :

- A. Augmente les capitaux propres

- B. Réduit la valeur comptable d’un actif

- C. Augmente les charges de personnel

- D. Affecte uniquement les flux de trésorerie.

40. Le Besoin en Fonds de Roulement (BFR) correspond à :

- A. La différence entre l’actif circulant et le passif circulant

- B. Le montant des dettes à court terme

- C. Le besoin de financement à long terme

- D. La trésorerie disponible.

Question II : traiter obligatoirement un des sujets suivants (8 pts)

عالج اجباريا أحد المواضيع

Sujet 1 :

Vous êtes responsable de l’audit interne de votre organisme. Votre hiérarchie vous a chargé de mettre en place un dispositif de contrôle interne au sein de cet organisme.

En vous référant au référentiel COSO, il vous est demandé de présenter la démarche efficace pour réussir cette mission, en décrivant toutes ses étapes.

بصفتك مسؤول عن التدقيق الداخلي لمؤسستك، كلفتم من طرف ادارتكم بإرساء منظومة للرقابة الداخلية داخل هذه المؤسسة. بالاعتماد على مرجع (كوسو) COSO طلب منك تقديم الطريقة الانجع لإنجاز هذه المهمة، مع وصف جميع مراحلها.

Sujet 2 :

L’audit interne, le contrôle interne, le contrôle de gestion constituent des fondamentaux de la gouvernance de tout organisme.

– Définissez chacun de ces dispositifs en précisant les différences et les points communs ;

– En tant que responsable de l’audit et de contrôle de gestion du Département de l’Agriculture, définissez les processus de mise en place d’un contrôle de gestion efficace permettant d’atteindre les objectifs escomptés des stratégies mises en place depuis 2008, notamment les étapes à poursuivre pour son implémentation ;

– Les modalités de son fonctionnement pratique (organisationnel, financier, opérationnel)… ;

– L’évaluation et l’appréciation du dispositif mis en place.

يشكل التدقيق الداخلي والرقابة الداخلية ومراقبة التدبير أساسيات حكامة أي منظمة. المطلوب منكم:

- تعريف كل من هذه الآليات مع تحديد الاختلافات والقواسم المشتركة؛

- كرئيس لقسم التدقيق ومراقبة التدبير على صعيد وزارة الفلاحة، طلب منكم تحديد الخطوات العملية لإرساء منظومة مراقبة التدبير، ولا سيما المراحل الواجب اتباعها لتنفيذها؛

- طرق وكيفية إرساء منظومة مراقبة التدبير؛

- تقييم منظومة مراقبة التدبير التي تم وضعها.

Aidez-nous à mieux vous aider

Partagez avec nous des concours, rapports, cours, des conseils...

CONTRIBUER AU SITE

{kind=link}