المملكة المغربية — رئيس الحكومة

وزارة الاستثمار والالتقائية وتقييم السياسات العمومية

Royaume du Maroc

Chef du Gouvernement

Ministère de l’Investissement, de la Convergence et de l’Évaluation des Politiques Publiques

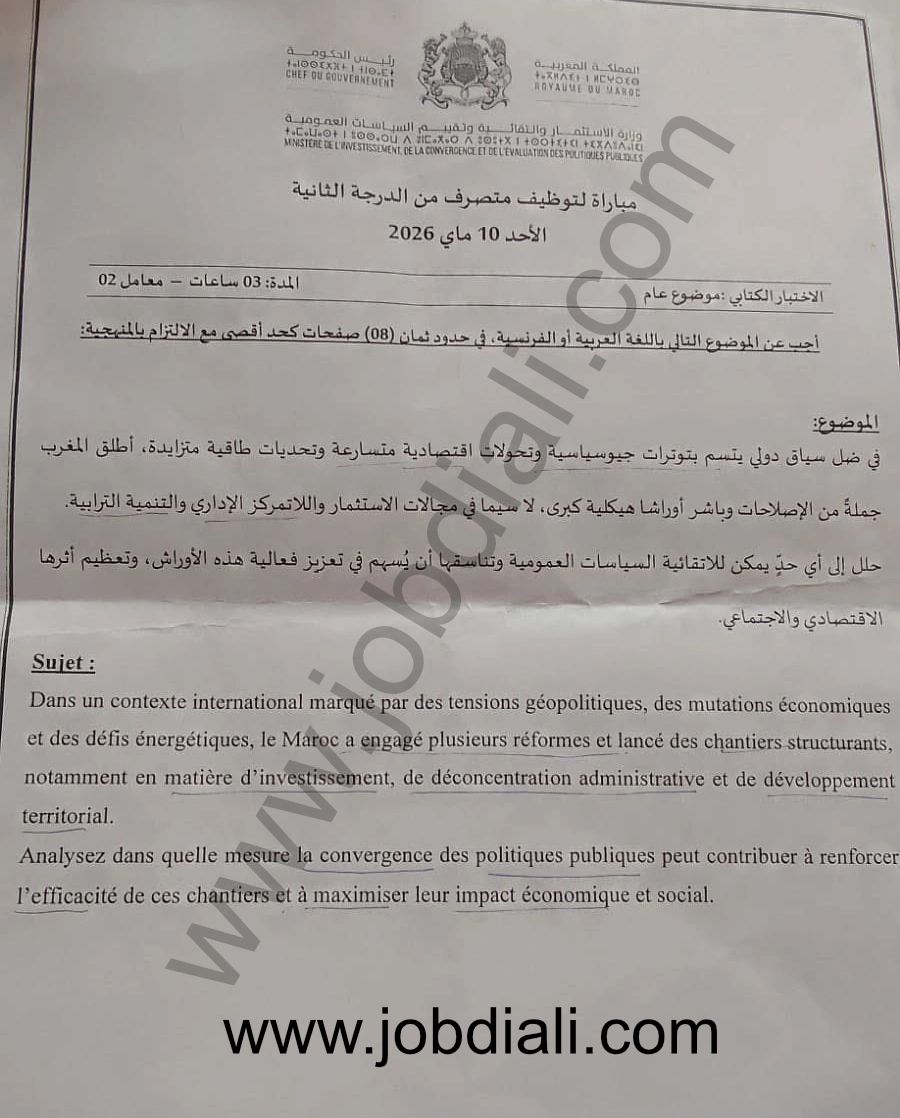

مباراة توظيف متصرف من الدرجة الثانية

الأحد 10 ماي 2026

I. Épreuve Écrite : Sujet d’Ordre Général / الاختبار الكتابي: موضوع عام

| المدة: 03 ساعات | Durée : 03 heures |

| المعامل: 02 | Coefficient : 02 |

أجب عن الموضوع التالي باللغة العربية أو الفرنسية، في حدود ثمان (08) صفحات كحد أقصى مع الالتزام بالمنهجية:

Traitez le sujet suivant en langue arabe ou française, dans la limite de huit (08) pages maximum, en respectant la méthodologie :

الموضوع باللغة العربية :

في ظل سياق دولي يتسم بتوترات جيوسياسية وتحولات اقتصادية متسارعة وتحديات طاقية متزايدة، أطلق المغرب جملةً من الإصلاحات وباشر أوراشا هيكلية كبرى، لا سيما في مجالات الاستثمار واللاتمركز الإداري والتنمية الترابية.

حلل إلى أي حدٍّ يمكن للالتقائية السياسات العمومية وتناسقها أن يُسهم في تعزيز فعالية هذه الأوراش، وتعظيم أثرها الاقتصادي والاجتماعي.

Le Sujet en Français :

Dans un contexte international marqué par des tensions géopolitiques, des mutations économiques et des défis énergétiques, le Maroc a engagé plusieurs réformes et lancé des chantiers structurants, notamment en matière d’investissement, de déconcentration administrative et de développement territorial.

Analyse dans quelle mesure la convergence des politiques publiques peut contribuer à renforcer l’efficacité de ces chantiers et à maximiser leur impact économique et social.

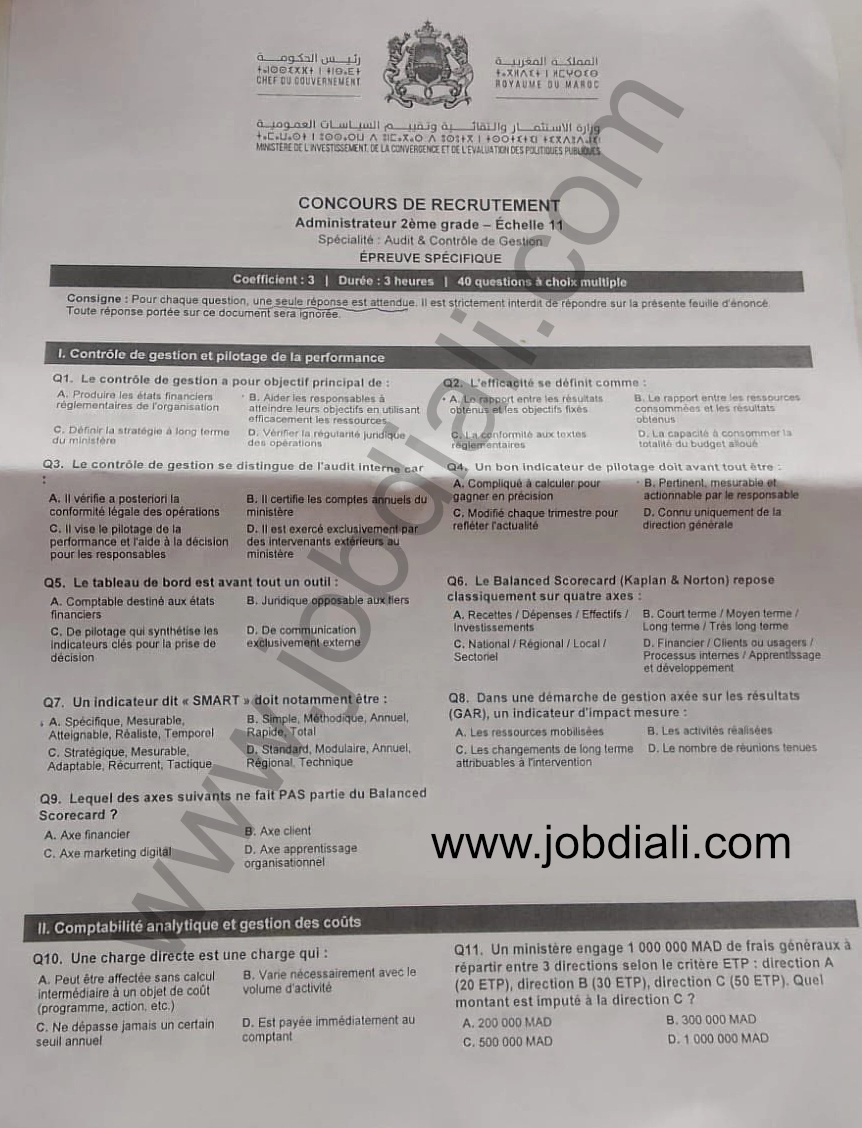

II. Épreuve Spécifique (QCM)

Spécialité : Audit & Contrôle de Gestion

Caractéristiques : Coefficient : 3 | Durée : 3 heures | 40 questions à choix multiple

Consigne : Pour chaque question, une seule réponse est attendue. Il est strictement interdit de répondre sur la feuille d’énoncé.

I. Contrôle de gestion et pilotage de la performance

Q1. Le contrôle de gestion a pour objectif principal de :

- A. Produire les états financiers réglementaires de l’organisation

- B. Aider les responsables à atteindre leurs objectifs en utilisant efficacement les ressources

- C. Définir la stratégie à long terme du ministère

- D. Vérifier la régularité juridique des opérations

Q2. L’efficacité se définit comme :

- A. Le rapport entre les résultats obtenus et les objectifs fixés

- B. Le rapport entre les ressources consommées et les résultats obtenus

- C. La conformité aux textes réglementaires

- D. La capacité à consommer la totalité du budget alloué

Q3. Le contrôle de gestion se distingue de l’audit interne car :

- A. Il vérifie a posteriori la conformité légale des opérations

- B. Il certifie les comptes annuels du ministère

- C. Il vise le pilotage de la performance et l’aide à la décision pour les responsables

- D. Il est exercé exclusivement par des intervenants extérieurs au ministère

Q4. Un bon indicateur de pilotage doit avant tout être :

- A. Compliqué à calculer pour gagner en précision

- B. Pertinent, mesurable et actionnable par le responsable

- C. Modifié chaque trimestre pour refléter l’actualité

- D. Connu uniquement de la direction générale

Q5. Le tableau de bord est avant tout un outil :

- A. Comptable destiné aux états financiers

- B. Juridique opposable aux tiers

- C. De pilotage qui synthétise les indicateurs clés pour la prise de décision

- D. De communication exclusivement externe

Q6. Le Balanced Scorecard (Kaplan & Norton) repose classiquement sur quatre axes :

- A. Recettes / Dépenses / Effectifs / Investissements

- B. Court terme / Moyen terme / Long terme / Très long terme

- C. National / Régional / Local / Sectoriel

- D. Financier / Clients ou usagers / Processus internes / Apprentissage et développement

Q7. Un indicateur dit « SMART » doit notamment être :

- A. Spécifique, Mesurable, Atteignable, Réaliste, Temporel

- B. Simple, Méthodique, Annuel, Rapide, Total

- C. Stratégique, Mesurable, Adaptable, Récurrent, Tactique

- D. Standard, Modulaire, Annuel, Régional, Technique

Q8. Dans une démarche de gestion axée sur les résultats (GAR), un indicateur d’impact mesure :

- A. Les ressources mobilisées

- B. Les activités réalisées

- C. Les changements de long terme attribuables à l’intervention

- D. Le nombre de réunions tenues

Q9. Lequel des axes suivants ne fait PAS partie du Balanced Scorecard ?

- A. Axe financier

- B. Axe client

- C. Axe marketing digital

- D. Axe apprentissage organisationnel

II. Comptabilité analytique et gestion des coûts

Q10. Une charge directe est une charge qui :

- A. Peut être affectée sans calcul intermédiaire à un objet de coût (programme, action, etc.)

- B. Varie nécessairement avec le volume d’activité

- C. Ne dépasse jamais un certain seuil annuel

- D. Est payée immédiatement au comptant

Q11. Un ministère engage 1 000 000 MAD de frais généraux à répartir entre 3 directions selon le critère ETP : direction A (20 ETP), direction B (30 ETP), direction C (50 ETP). Quel montant est imputé à la direction C ?

- A. 200 000 MAD

- B. 300 000 MAD

- C. 500 000 MAD

- D. 1 000 000 MAD

Q12. La méthode ABC (Activity Based Costing) consiste principalement à :

- A. Ignorer les charges indirectes

- B. Utiliser une seule clé de répartition pour toutes les charges

- C. Réserver l’analyse des coûts aux entreprises industrielles

- D. Rattacher les coûts aux activités consommées par les produits ou services

Q13. La méthode des sections homogènes (centres d’analyse) consiste à :

- A. Affecter les charges directes uniquement

- B. Répartir les charges indirectes dans des centres puis les imputer aux coûts via des unités d’œuvre

- C. Calculer un coût marginal

- D. Établir le bilan fonctionnel

Q14. Une entreprise réalise un CA de 800 000 MAD, des charges variables de 480 000 MAD et des charges fixes de 200 000 MAD. La marge sur coût variable est de :

- A. 320 000 MAD

- B. 200 000 MAD

- C. 120 000 MAD

- D. 480 000 MAD

III. Gestion budgétaire et finance publique

Q15. La distinction AE / CP (Autorisations d’Engagement / Crédits de Paiement) permet :

- A. De séparer les recettes des dépenses

- B. De contourner librement le principe d’annualité

- C. De couvrir l’engagement juridique pluriannuel d’une dépense (AE) tout en n’ouvrant les paiements qu’au rythme de l’exécution réelle (CP)

- D. De distinguer les dépenses de personnel des autres dépenses

Q16. Lors du suivi infra-annuel de l’exécution budgétaire, le rôle principal du contrôleur de gestion est de :

- A. Produire les situations d’exécution intermédiaires permettant de mesurer les écarts et d’éclairer les arbitrages

- B. Émettre les ordres de paiement aux fournisseurs du ministère

- C. Certifier la régularité et la sincérité des comptes annuels

- D. Élaborer la loi de règlement de l’exercice clos

Q17. La LOF marocaine introduit notamment :

- A. La gestion par les ressources

- B. La gestion axée sur les résultats et la performance

- C. La suppression du contrôle parlementaire

- D. La centralisation budgétaire intégrale

IV. Analyse financière

Q18. Le Besoin en Fonds de Roulement (BFR) d’exploitation est égal à :

- A. Stocks + Créances d’exploitation – Dettes d’exploitation

- B. Capitaux propres – Immobilisations

- C. Trésorerie active – Trésorerie passive

- D. Actif total – Passif total

Q19. Le Fonds de Roulement (FR) est :

- A. La différence entre actif circulant et passif circulant

- B. La différence entre les ressources stables et les emplois stables

- C. Le solde de la trésorerie

- D. Le total du passif

Q20. La relation fondamentale de l’équilibre financier s’écrit :

- A. FR = BFR + Trésorerie nette

- B. FR = BFR – Capitaux propres

- C. BFR = FR + Trésorerie nette

- D. Trésorerie nette = FR – BFR

Q21. Le ratio d’autonomie financière s’exprime par :

- A. Capitaux propres / Total du passif

- B. Dettes financières / Capitaux propres

- C. Résultat net / Chiffre d’affaires

- D. Actif circulant / Passif circulant

Q22. La rentabilité financière (ROE) se calcule par :

- A. Résultat d’exploitation / Total actif

- B. Résultat net / Capitaux propres

- C. Chiffre d’affaires / Capitaux propres

- D. EBE / Chiffre d’affaires

Q23. L’analyse coûts-bénéfices appliquée à un projet public consiste à :

- A. Comparer en valeur actualisée les coûts et les bénéfices, marchands et non marchands, du projet

- B. Mesurer uniquement la rentabilité financière

- C. Calculer le seuil de rentabilité comptable

- D. Établir le bilan fiscal

Q24. Une entreprise dispose de capitaux propres de 500 000 MAD et d’un total passif de 2 000 000 MAD. Son ratio d’autonomie financière est de :

- A. 25 %

- B. 40 %

- C. 75 %

- D. 200 %

V. Évaluation des investissements

Q25. Un projet d’investissement initial de 100 000 MAD génère un flux net unique de 132 000 MAD à la fin de l’année 2. Au taux d’actualisation de 10 %, la VAN est comparativement de :

- A. -10 000 MAD

- B. 0 MAD

- C. 9 091 MAD

- D. 32 000 MAD

Q26. L’indice de profitabilité (IP) d’un projet :

- A. Est négatif lorsque le projet est rentable

- B. Est supérieur à 1 lorsque la VAN est positive

- C. Est toujours égal à 1

- D. N’a aucun lien avec la VAN

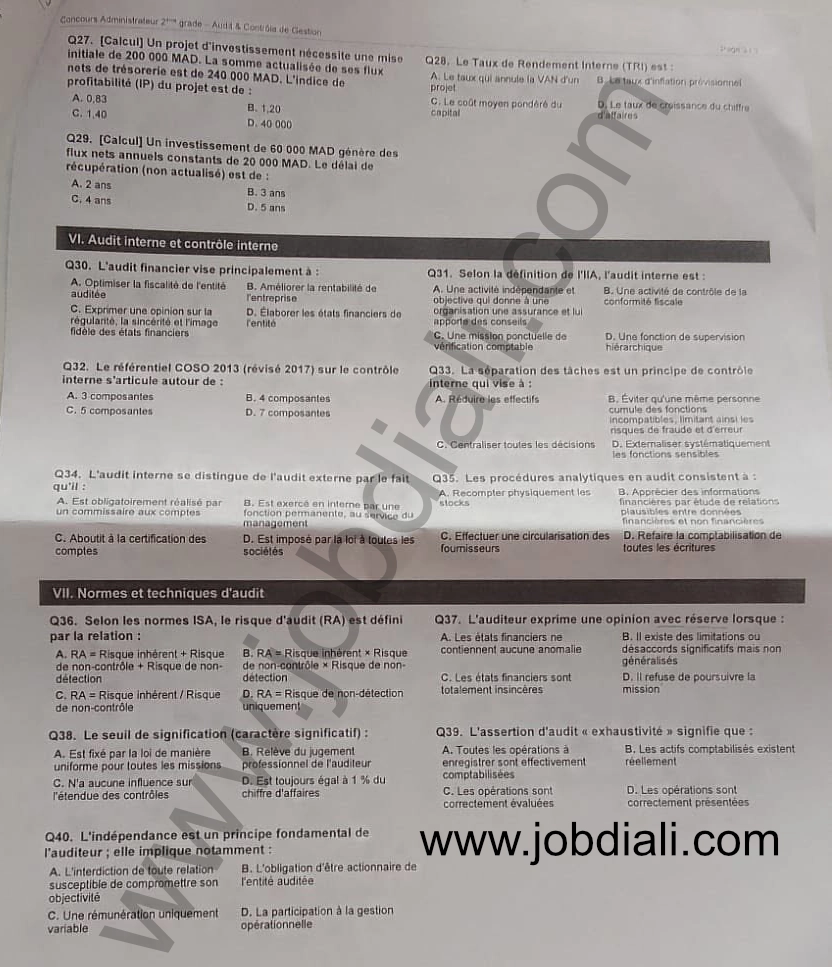

Q27. Un projet d’investissement nécessite une mise initiale de 200 000 MAD. La somme actualisée de ses flux nets de trésorerie est de 240 000 MAD. L’indice de profitabilité (IP) du projet est de :

- A. 0,83

- B. 1,20

- C. 1,40

- D. 40 000

Q28. Le Taux de Rendement Interne (TRI) est :

- A. Le taux qui annule la VAN d’un projet

- B. Le taux d’inflation prévisionnel

- C. Le coût moyen pondéré du capital

- D. Le taux de croissance du chiffre d’affaires

Q29. Un investissement de 60 000 MAD génère des flux nets annuels constants de 20 000 MAD. Le délai de récupération (non actualisé) est de :

- A. 2 ans

- B. 3 ans

- C. 4 ans

- D. 5 ans

VI. Audit interne et contrôle interne

Q30. L’audit financier vise principalement à :

- A. Optimiser la fiscalité de l’entité auditée

- B. Améliorer la rentabilité de l’entreprise

- C. Exprimer une opinion sur la régularité, la sincérité et l’image fidèle des états financiers

- D. Élaborer les états financiers de l’entité

Q31. Selon la définition de l’IIA, l’audit interne est :

- A. Une activité indépendante et objective qui donne à une organisation une assurance et lui apporte des conseils

- B. Une activité de contrôle de la conformité fiscale

- C. Une mission ponctuelle de vérification comptable

- D. Une fonction de supervision hiérarchique

Q32. Le référentiel COSO 2013 (révisé 2017) sur le contrôle interne s’articule autour de :

- A. 3 composantes

- B. 4 composantes

- C. 5 composantes

- D. 7 composantes

Q33. La séparation des tâches est un principe de contrôle interne qui vise à :

- A. Réduire les effectifs

- B. Éviter qu’une même personne cumule des fonctions incompatibles, limitant ainsi les risques de fraude et d’erreur

- C. Centraliser toutes les décisions

- D. Externaliser systématiquement les fonctions sensibles

Q34. L’audit interne se distingue de l’audit externe par le fait qu’il :

- A. Est obligatoirement réalisé par un commissaire aux comptes

- B. Est exercé en interne par une fonction permanente, au service du management

- C. Aboutit à la certification des comptes

- D. Est imposé par la loi à toutes les sociétés

Q35. Les procédures analytiques en audit consistent à :

- A. Recompter physiquement les stocks

- B. Apprécier des informations financières par étude de relations plausibles entre données financières et non financières

- C. Effectuer une circularisation des fournisseurs

- D. Refaire la comptabilisation de toutes les écritures

VII. Normes et techniques d’audit

Q36. Selon les normes ISA, le risque d’audit (RA) est défini par la relation :

- A. RA = Risque inhérent + Risque de non-contrôle + Risque de non-détection

- B. RA = Risque inhérent × Risque de non-contrôle × Risque de non-détection

- C. RA = Risque inhérent / Risque de non-contrôle

- D. RA = Risque de non-détection uniquement

Q37. L’auditeur exprime une opinion avec réserve lorsque :

- A. Les états financiers ne contiennent aucune anomalie

- B. Il existe des limitations ou désaccords significatifs mais non généralisés

- C. Les états financiers sont totalement insincères

- D. Il refuse de poursuivre la mission

Q38. Le seuil de signification (caractère significatif) :

- A. Est fixé par la loi de manière uniforme pour toutes les missions

- B. Relève du jugement professionnel de l’auditeur

- C. N’a aucune influence sur l’étendue des contrôles

- D. Est toujours égal à 1 % du chiffre d’affaires

Q39. L’assertion d’audit « exhaustivité » signifie que :

- A. Toutes les opérations à enregistrer sont effectivement comptabilisées

- B. Les actifs comptabilisés existent réellement

- C. Les opérations sont correctement évaluées

- D. Les opérations sont correctement présentées

Q40. L’indépendance est un principe fondamental de l’auditeur ; elle implique notamment :

- A. L’interdiction de toute relation susceptible de compromettre son objectivité

- B. L’obligation d’être actionnaire de l’entité auditée

- C. Une rémunération uniquement variable

- D. La participation à la gestion opérationnelle

Aidez-nous à mieux vous aider

Partagez avec nous des concours, rapports, cours, des conseils…

CONTRIBUER AU SITE

{kind=link}